以下文章来源于东西智库 ,作者L.V 陈琛

导读:本文的第一作者L.V在工业软件行业内具有15年的从业经历,第二作者陈琛在产业研究领域内具有10年以上从业经历。写作过程中访谈了十多位工业软件领域的资深专家,参考文献和报告数十篇,文章中包含图表29张,每一张都包含大量信息和知识,以后会专门撰文进行解释。

作者:L.V 陈琛 | 来源:东西智库

? 文章目录

一、工业软件的分类和市场格局

二、工业软件产业的产业特点

三、从软件江湖走向智慧海洋,霸主诞生

四、工业4.0时代工业设计软件的定位

五、在理解产业发展规律和趋势的基础上实现中国工业软件的自主可控

工业软件的分类和市场格局

一、产业主体:巨无霸企业正在形成

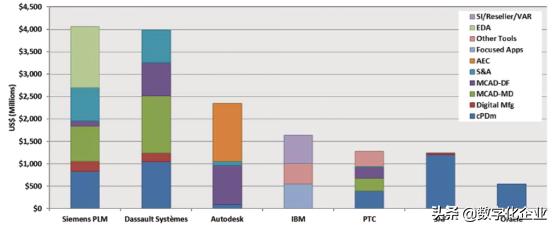

随着工业4.0,中国制造2025,工业互联网等新政策,新名词的层出不穷,对工业软件的定义与分类也有不同的派系。为了简单起见,这里使用CIMDATA的分类方法,如图:

图1:工业软件市场领导者和其产品结构

CIMDATA: 2018 PLM Leaders Revenue Leaders’ direct revenues

led by providers of CAD tools

上图给出了工业软件的一些主要企业和重点产品,从产品来看,主要有以下几种:

1、cPDm,协同产品数据管理系统,也有把它叫做产品生命周期管理系统,从图中可以看出Siemens PLM(Teamcenter系列),Dassault System(Enovia系列),PTC(Whichill), SAP,Oracle是主要的前五名供应商。

2、Digital Mfg,数字化制造。从图中看,目前主要有Siemens PLM(Tecnomatix),Dassault System(Delmia)。

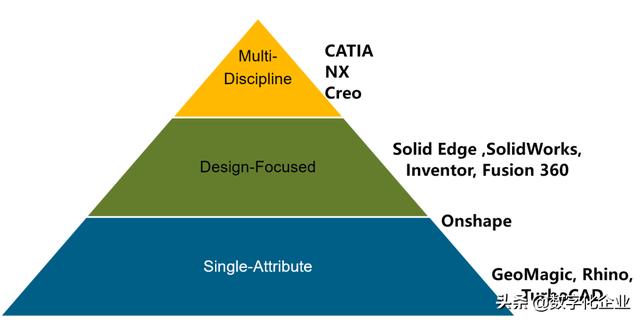

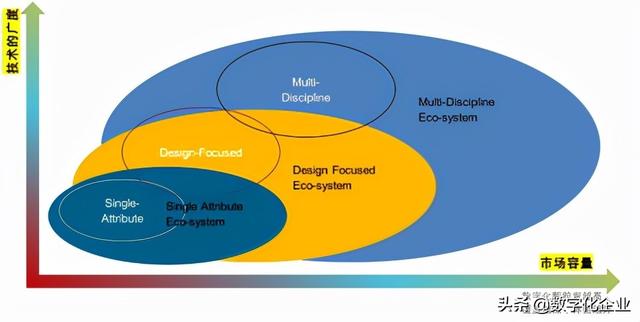

3、MCAD-DF与MCAD-MD,这里主要指工业设计软件,也是我们做工业软件研究的重点。其中3DCAD可以分为三大分类(如下图),即单领域的CAD(Single-Attribute),关注设计领域的CAD(Design-Focused),与多学科的CAD(Multi-Discipline),单领域的产品我们也比较好理解,比如做逆向工程的Geomagic Design X,做工业设计的Alias,Rhino等等。

那么MCAD-DF与MCAD-MD共同特点是:都是端到端的解决方案。例如,机械设计领域有不同的建模方法,不仅能够覆盖从设计到出图的流程,也覆盖着不同的技术领域,除了机械设计以外还有电气设计、管路设计、模具设计等等。

区别是:多学科MCAD不仅仅在这些领域覆盖更深更专业的功能,还涉及不同工程设计领域的系统化流程(Engineering Design, A systematic Approach, Third Edition, Springer),比如DFX(DFMA,DFSS,DFC等等),MBX(MBD\MBE\MBQ),MBSE,NPDI等等。

图2:3DCAD软件分类,Created by Vincent LU

4、S&A,仿真与分析,从图中可以看到,供应商主要有Ansys(美国),MathWorks(美国),Siemens PLM(收购美国UGS,CDA,比利时LMS),Dassault System(法国),Altair(美国),Hexagon(收购而美国MSC),Cybernet(日本最大CAE公司),ESI Group(法国,主要是工艺仿真)等等。

图3:仿真软件市场领导者和近年营收变化

Source: Figure 34 -S&A Leaders Revenue Histories, Simulation and Analysis Market Analysis Report 2019

从上图我们还可以看到,工业软件行业中已经成长出来一批巨鳄型企业,排名靠前的几家企业,每一家企业基本上都经历了几十年的进化历史,同时拥有成千上万名工程技术人员。例如四大工业设计软件公司的员工人数都是在10000人以上的,仿真分析软件公司的员工人数也不少,在2000-3000人以上,当然其中包含了一部分市场营销人员,但是就笔者对一些公司的了解,即使刨去市场渠道人员,开发人员所占比重也不会少,而且这些企业之外也有庞大的生态圈,如果加上代理商的销售,售前售后技术人员,那就更多了。

随着他们还在紧锣密鼓的布局与收购,相信这个规模与覆盖面还在技术扩大。而且其中的领先企业都会涉及到软件、硬件、工业服务等多个领域,都是一个多栖型的工业巨无霸公司。关于这些公司的收购详细信息可以通过本文中的提供的链接(Wikipedia,Fastway Engineering),以及Madsion Park Group(MPG)-《Engineering, Design, PLM & Simulation Software Market Update 2018 H2》报告,林雪萍、赵敏等研究人员的文章中也可以看到非常详细的信息。

图4:CIMdata 2018 Market Analysis Report Series Simulation & Analysis Market Analysis Report

二、市场格局,三条路径并行推进

工业软件的本质是产业知识的代码化,主要是通过图形工程学将工业生产知识封装到软件之中,再向行业提供服务。归根结底,工业软件是工业行业利用信息化手段去沉淀和凝练工业机理模型。在某种程度上,工业软件类似三明治中间那片薄薄的奶酪,三明治的一面是物理工程,另外一面是计算机工程,这个类似奶酪的中间层其实是两边面包片中最高级的营养成分融合而成的,不同的融合方式、融合程度,以及两边内容的差异,都会使得工业软件的市场定位和展现形态有所差别。以工业设计软件为例,目前其发展路线主要有三种类型。

? 第一种类型,高端软件为主,从大型企业的自身需求开始,这一类软件往往起源于高端复杂产品的设计需要,然后通过对外开展项目,慢慢演化成一种工业产品,并伴随着商业化的发展,把专业功能抽象出来开发出通用化的功能模块。目前一些国外知名的工业设计软件,还是可以看到这个方面的痕迹。这些高端CAD软件为了满足专业化定制的需求,提供了知识工程的模块,方便企业把自身的专业知识通过此模块进行封装,从而实现一定的知识自动化地操作。但是如果涉及到建模功能本身的,还是需要通过二次开发接口来实现的。从市场覆盖率上看,比较典型的高端CAD软件有Catia(Dassault System),NX(Siemens PLM),PTC Creo(由来与前两家有区别)。

? 第二种类型,主流软件,核心技术成熟后逐渐演化成一种软件商品。这一类软件已经朝着工业产品的方向去发展,可满足绝大部分企业的需求。既然是绝大部分企业,就得面面俱到(在通用功能里面),这就是它们最厉害的地方,产品市场(Product Marketing),产品定义(Product Definition)团队能够准确的定位到广大用户群体的需求,甚至发展出自身的文化。这类软件从开发之初,就有清晰的市场定位和功能定位,其主要面向个人和中小型企业市场,功能主要包含零件建模、钣金、焊件、基本曲面、装配、工程图等,有些在此基础上又向仿真分析、加工、技术文档、产品数据管理上做了流程下游的延伸。在专业方向,也增加了电气设计、模具设计等模块。比较典型的软件有SolidWorks,Siemens Solid Edge,Autodesk Inventor等。

主流软件基本上都是充分市场化的产物。这类软件在功能层面,产品线及功能与高端软件相比,好像也都具备,但是两者在功能深度上还是有不同的。这也是这类软件在市场定位层面最独特的地方,他们的产品需要参与完全市场化的竞争。和高端软件的用户群体还不一样,他们已经有很深的历史沉淀,参数更多,颗粒度更细。相对于高端软件,主流工业软件在其工业哲学上非常值得借鉴的,比如说“易于使用”,不仅仅在功能层面上满足,在用户体验上,对用户的学习门槛和操作难度要求较低,融入性要高很多。

举个例子:学习GD&T的规范,从知识角度,这是一门比较难的课。但或许你通过学习一款主流软件,可以帮助你迅速入门,就像学习工具一样,帮助你把这个领域的知识给梳理一遍,为后续的公差分析、DFMA打下基础。但如果从高端软件入手,建议还是先把这方面的知识掌握了再去使用,不然软件里面一堆参数就把自己给弄迷糊了,感觉深不见底,不知道自己在什么位置。同样学习主流软件的仿真分析也一样。高端软件与主流软件在商业化工业软件领域还是有着各自清晰的定位的。

? 第三种类型,基于组件开发的软件产品。工业软件走向流水线拼装模式。在这一阶段,工业软件已经有点类似于机械行业或者汽车行业,产业链也逐渐形成,各种组件充分发展,一些企业通过系统集成,将各种组件有机组合,最终产生不同的系统集成产品。今天工业软件也像汽车、飞机、高端设备等产业一样有着不同领域的配套供应商,基于这些成熟的供应商零部件,打造在市场化竞争的产品。当然,有些核心零部件也可以自己生产,从而保持竞争优势。通用性工业设计软件是庞大的软件工程,如果哪个零部件出问题了和可能会导致软件出现各种各样的问题,甚至动不动崩溃,不稳定,而且短时找出原因来都不容易。这个时候我们就要求组成软件的每一个部分要够健壮、够稳定才行。

软件有的时候不仅仅要看功能是否实现、用户体验是否好、还要看看够不够稳定,不要在使用的过程中,文件还没来得及保存就系统就崩溃了。这样的情况即使今天在成熟的商业化软件中也经常出现,仅仅做出一个能用的软件是很难参与市场竞争的,由一个软件原型到产品工程化的发展需要投入更多的财力和人力,由下图工业软件成长路线图可以看到,工业软件产品工程化阶段,公司软件工程师人数投入可能是在0-1阶段的10倍。

图5:工业软件成长路径,Created by Vincent LU

工业软件产业的产业特点

工业软件虽然主要由代码构成,但是在产品形式上和产业规律上,在某种程度上已经具备了一些高端装备产品的特点,因此,一方面它具有软件产品的特性,逐渐朝着平台化、生态化的方向发展,另一方面也具有一些硬件产品的特点,朝着模块化和组件化的方向去进化,理解工业软件的产品特点和产业规律,我们的政府可以更好的实施产业政策,企业可以更好的制定发展战略。

一、产品模块化

使用商业化的组件,还是开源的组件。前面已经提到,工业软件已经类似一些硬件产品一样,可以实现“拼接”和“组装”。使用别人的知识都是有代价的,不管是开源还是商业化的组件。开源从功能层面来看,的确可以快速解决0-1阶段的问题,让开发人员在知识重用的基础上快速实现某种功能,并更好的在其基础上重构、优化,把产品做的更好。但这个受限于开源组织的动机和此组件是否可以得到持续性的维护,像工业软件这种类型的产品,目前有一定知名度的产品,并不大会使用开源的组件,尤其是核心部分,比如:几何建模引擎、2D/3D约束器等。国内有一些公司倾向使用开源组件,这些公司对外宣称因为使用商业化组件会使得成本增加,但可能其根本的原因是它们希望被界定为“国产自主”的工业软件。

这么做,如果是做高端软件并且符合“产业和国防安全”要求,那是可以的。如果是面向一般工业领域市场,这种路径要要做出商业化的产品的投入,可能不会比国际上几家巨头的投入少。

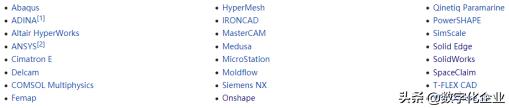

我们可以通过下图Parasolid用户(商业几何内核组件)看到哪些知名商业化软件公司在使用这个组件。CAD中知名的有NX,SolidWorks,Solid Edge,Onshape,SpaceClaim,TopSolid;CAE知名的有Abaqus,ADINA,Hyperworks,Ansys,CD-Adapco等等;CAM有Cimatron,Delcam,MasterCAM等等;有一批国产工业软件企业,他们或多或少也在使用一些商业化组件。

基于开源的项目,除去应用层的功能外,相比商业化组件,软件公司得在稳定性、性能、健壮性上多下点功夫,人员投入还要更多一些。如果仔细分析的话,我们会发现,Dassault System、Siemens PLM、PTC、Autodesk这种全球化的大型工业软件公司更倾向于使用商业化的组件,并且他们自身也是某些领域的组件供应商。他们既是集成商,也是一些关键零部件(组件)的“供应商“。

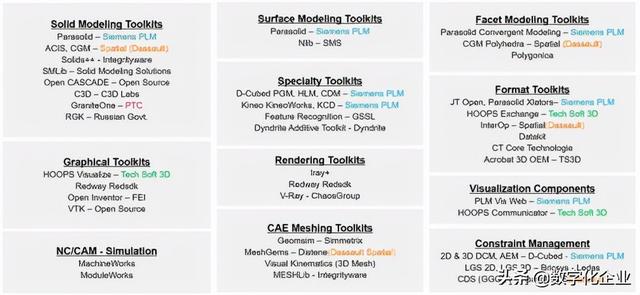

图6:Parasolid用户

通过一些国内外业内人士的了解,一款主流MCAD软件,类似于SolidWorks、Solid Edge、Inventor类型的主流CAD的差不多需要用到70个组件(Components)。最核心的组件有几何内核(主要有西门子Parasolid,达索ACIS/CGM),2D/3D约束器(主要有西门子D-Cubed),图形组件(主要有TECH SOFT 3D),数据转换器(主要有达索与Tech Soft 3D),大部分CAD公司基于这几款组件就可以做起来。如果像CAE公司,还需要网格剖分器的组件(主要由Distene的MeshGems)。像Catia、NX、Creo这类产品可能会涉及更多的组件,其中有不少核心组件也是来自于第三方,甚至有些组件会来自竞争对手。

我们在商业化的工业软件的Copyright里面,可以发现不少信息,虽然未必别人愿意把所有第三方组件清单都公布出来,但是一些核心组件基本都有公布的。在这里还想再强调下,这段文字中所提的工业软件企业中,没有一家他们所提供的工业软件品中所有的代码都是自己的,就像汽车一样,这个产业也有着完整的供应链,是需要一群聪明的公司通力合作,很多产品全球化生产,领先企业聚焦自己的优势领域。

图7:组件产业链供应商, Created by : Vincent LU

二、产品平台化

CAD和CAE已经成设计工程领域的重要载体。近年来,CAD软件已经走向平台化和生态化,就像苹果的AppStore,和Google的应用市场,也有着丰富的应用生态,少一点的公司有两三百家,多一点的有两千多家。除了CAD以外,还有一类软件特别适合做载体类软件,那就是CAE,CAE中又可以分为两类,一类是通用前后处理(核心是网格剖分),比如Hypermesh、ENSA、Femap等这类软件,另一类是通用CAE软件Ansys、Abaqus、SimCenter3D等这类软件。一些做插件的公司和团队其实也是比较优质的收购标的,如果读者有兴趣可以研究一下这些被收购公司之前的背景以及软件存在的形式。而且通过成为这些软件的插件,也让公司在全球化市场营销的投入通过借助于他们渠道要小很多。

其实国内不少高校实验室、企业科研院所,也基于这些产品做了不少插件的开发,但可能因为一些体制机制的原因,或是知识产权转移的纠纷,这些产品的商业化转换率是很低的,非常的可惜!其实如果了解产业的逻辑,一个10-20个人的团队就可以借助于这种方式做全球化的生意了,这个团队只需要把精力集中在产品的开发与线上营销就可以了,如果运作的比较好则会有很高的商业价值,就像前面所说,可能直接就被这几大公司看中并收购了。听起来这种宿命对中国的企业未必是件好事,是在给别人做嫁衣,但是也未必全部,至少通过这种形式我们也可以把相关的国内人才体系培养,我们可以把自己的产业体系发展起来。甚至有些公司可以在做强做大后收购平台载体公司,如日本Cybernet就是做代理后把原厂收购的,又如著名的数学软件公司Mapple,设计优化软件公司Optimus,公差分析软件Cetol。

有时候,这些被收购做插件的公司未必都是大公司,那为什么我们不可以也参与到这个收购队伍中去呢?从市场角度出发,中国是完全有能力以及财力去收购这些行业内具有一定规模的平台载体公司,但是从战略角度来看,存在着一些长臂管理与收购阻碍,我们国家要收购这些大型的公司是几乎是不可能的,因为中国还不存在和这四家公司相似的企业,而且美国对中国进行收购封锁,现在我们还不具备这样的条件与他们谈判。但我们也可以把关注点放在细分市场领域,比如我们或许可以从这些插件或者对这个行业相关的公司中去寻找机会。

图8:CAD软件生态示意图,Created by Vincent LU

三、产业生态化

基于产品平台上的应用生态。前文已经提到,CAD和CAE是平台型产品,基于做这种产品开发的第三方公司有几千个,通常情况,他们不是只基于一款CAD做应用开发,而是给市场销量最好的几家公司都做开发,成为他们的认证开发合作伙伴,从而更好的融入到其销售渠道中,借力借势,进入市场。也有一些聪明的公司,把软件做成不同的产品包,并且把最基础的的产品包与CAD厂家沟通,免费的封装在里面,既可以提升CAD厂家的竞争力,同时因为其与CAD产品一起安装了,用户就更容易接触到其产品。在充分市场化的竞争环境中,这四大CAD软件公司的覆盖面粗略地等于这个市场的体量,一定程度上形成了寡头垄断的市场格局,如果你的产品功能通用性也非常高,借其势力,可能也会活的比较滋润。

优秀的公司成长,缺少不了优质的客户。今天国产工业软件公司不仅仅要面临国外公司以及不同的渠道在国内市场强大的冲击,也面临着不能获得足够优质客户的困境。如果缺乏对一些优质客户使用的长期跟踪与维护,很难让自己的产品更具有竞争力。对市场的研究、对用户进一步需求的共性提取,对工业软件公司重要性毋庸置疑,对客户使用过程中进行高质量的跟踪,客户的问题反馈分成两种,一种是在功能细化与体验层面的,另一种则价值更高,他们往往是软件公司的战略合作伙伴,他们对产品规划层面都极具有价值,是免费的创新源泉。

顺势而为,我们的机会在哪里?

还有宝贝,我们还有机会。有不少国外的工业软件已经成长为巨无霸了,有一些也被收购了。关于这个话题,以后会讲更多一些。在这里想说的是,除了Siemens PLM、Dassault System、MSC这些巨无霸之外的其他公司,我们还有机会收购,其中阻碍肯定不少,但肯定不是钱的问题,而是需要在战略上的大智慧。

条条马路通罗马,成为生态合作伙伴。通过这四家公司的收购路线,其实不难发现,大部分公司的商业模式也是借助于通用工业设计软件的广大用户群体,这相当于是一个现成的渠道。这些公司基于这些CAD软件的开发接口,把自己的产品与其集成,集成主要分为两种方式:

1、有独立的用户界面,只是与CAD软件之间有双向数据接口,如果自身软件中的结果发生变化会在CAD软件中更新,还有通过“拖拉”的操作可以在两个界面中相互操作。优点是:可以保持其软件独立,并且可以更低成本的方式与不同的通用CAD进行集成,不用针对不同的CAD重复深度开发。缺点是,毕竟不是用户熟悉的统一用户界面,对其界面还是需要一定的熟悉时间,用户体验不太好。

2、共享用户界面,通过CAD软件提供的API(二次开发接口),把自身产品以CAD软件模块的形式,直接在CAD中运行。优点是:统一的用户界面,CAD厂家也更喜欢跟这样的公司合作。缺点是:因为CAD软件(载体)每年都在升级,那么这些软件也得跟着升级。另外对于不同的CAD,开发接口也是不一样的,得重新开发,增加人力投入与每年的维护成本。

四、技术双轨进化

工业软件真正的起源是20世纪60年代,以后工业和计算机工程技术的进步以及融合不断推动工业软件向前发展,军工、航空航天、船舶、汽车、集成电路等高复杂度产品不断推陈出新,为软件之花的绽放提供了重要的产业沃土。

工业软件的前进是构架于工业工程和信息工程的两条轨道上,在工业领域,主要是依靠高端制造业的进步,工业软件是富生富养的产业。从北航的唐荣锡教授的系列文章中可以看出,CAD等工业软件产业非常娇嫩,基本上都是被波音、麦道、通用汽车、IBM等诸多大型工业企业捧在手心。从使用场景的角度来看,CAD软件发迹于航空、壮大于汽车、电子和机械,产业用户的发展,产品复杂度的提高,倒逼设计工具不断升级,在另外一条轨道上,工业软件的操作系统载体也经历了从UNIX到Windows再到云的过程,以CAD领域为例:

? 基于UNIX的时代:

Dassault System,1981年创始于Avions Marcel Dassault并发布了Catia软件;到目前为止还发布了 V4(基于UNIX)\V5(基于Windows)\V6(3DEXPERIENCE platform的前身)\3DEXPERIENCE platform(下一代平台)。

UGS公司创始于McDonnell Douglas(前身United Computing, 创始于1963年,这里就不做详解,可以参考 "Unigraphics in the 60's"),并与1980年发布了UG软件;之后在2007被Siemens以35亿美金收购。

备注:这两家公司产品的诞生于其母公司需求。下列产品,诞生于市场需求,需求不同,动机也不同。就像人的核心信念(工业哲学)一样,对后续公司与产品的发展起到至关重要的影响。

PTC创始于1985年,1988年发布了Pro/ENGINEER,John Deere成为他们第一家客户。第一个版本是基于Unix系统,在SolidWorks,Solid Edge之后也发布了基于Windows的产品。

Autodesk创始于1982年,随后在年底发布了风靡全球的AutoCAD。今天Autodesk是一个覆盖设计、数字内容创建、建筑设计为主的多领域的软件公司。

? 基于Windows的时代:

SolidWorks成立于1993年,在1995年发布了SolidWorks,随后1997年被Dassault System以3.1亿美金收购。

Solid Edge,由 Intergraph(现在是Hexagon AB的一部分) 发布于1995年,与SolidWorks95发布只相差2-3个月,但市场影响力差别还是比较大,1998年被UGS收购。

Inventor。Autodesk在SolidWorks与Solid Edge之后也发布了基于Windows系统的3DCAD。

? 基于云的时代:

Onshape创始于2012年,由SolidWorks创始人及SolidWorks原班团队于2014年发布第一款基于云的SaaS版3DCAD(纯云的,不用安全任何客户端)。像Autodesk Fusion360,Dassault System的3DExpereince还是混合式的,既有纯云的SaaS,也有基于浏览器运行环境,但安装在本地的App(Firefox、Chrome上的Addon相似)。

基于云部署的产品迁徙,会开辟了一个新的时代,也会改变用户的使用方式,通过互联网的能量开辟出一片更有活力的空间。

关于这些公司以及产品的发展回顾,这里就不做太多的描述了。可以拜读北京航天航空大学唐荣锡教授的系列文章《CAD产业发展回顾与思考》;关于公司发展过程中并购关系,国内有许多研究人员也做了大量查与研究,写了不少文章,重复的内容,这里不再赘述。

图9:Infographic: Alexis Barnhorn

Content Research: Laura Caudill

从软件江湖走向智慧海洋

霸主诞生

工业软件是时代的产物,同时它也在塑造时代。在工业化时代,工业软件可能更像一个内陆地区内的江河湖泊,为周边的生态资源提供创新源泉,而在未来的数字化时代,工业软件的范畴可能会不断扩张,也许有一天会成为先进制造业创新的智慧海洋,无数的数字资源、制造资源和思想资源畅游于其中,并进化出各种先进的产品和服务。

随着工业软件产业逐渐走向平台化、模块化和生态化,主要企业的竞争战略也逐渐由产品转向平台,由各占一隅转向全领域发展,由主要依靠技术竞争转向系统性的生态型竞争。在工业软件领域,Dassault System、Siemens PLM、Autodesk、PTC等领先企业也纷纷开展行动,加快推进收并购和合作战略。

Dassault System、Siemens PLM、Autodesk、PTC是工业设计软件领域当之无愧的四大巨头,国内的制造业企业,大概率(95%)都在用这四家公司的产品,如果没有预算方面的限制,估计这个比例还要更高,对于制造企业以及工程师,其在工具选择上的吸引力甚至比Apple、Huawei、Samsung等手机厂家对消费者的吸引力还要高。一方面工业软件可挑选的余地不是很多。另一方面,这四家工业软件公司并没有懈怠,仍然在持续改善他们产品,以及通过收购不断的扩充他们的产品线以增加客户粘性。

从这四家公司的成长路线图,可以看到他们不断收购与扩大的过程。如果你持续研究这个行业,就会感受到每一家巨头都通过收购来争抢这个领域的优质资源。收购不仅仅有利于自身产品线的延伸,也可以直接把竞争对手在某个领域的优势“釜底抽薪”,让竞争对手只能自己开发或者寻找其他合作伙伴,这其实本质上已经属于一种生态竞争力。

比如最近PTC去年收购的Frustum3D;Dassault System去年收购的Distene;Siemens之前收购的LMS、CDA;Autodesk之前收购的Moldflow、Delcam、Nei-Nastran,这些产品在收购之前,往往是需要在四大巨头公司的平台载体上开展不同程度的集成,有一些甚至只能依附在竞争对手产品上运行。收购是公司对自身发展的一种信心,也是在当前产业发展阶段的一种深度资源整合,国内工业软件近年来也发生了一系列的收购和合作,比如ZWCAD对VX Corp的收购,CAXA与Dassault System的合作,山大华天与日本UEL的合作,杭州新迪与西门子的合作,远算CAD与西门子合作 ,先临3D与西门子合作等等。

图10:Dassault System成长路径

图11:Siemens PLM成长路线

图12:Autodesk成长路线

图13:PTC成长路线

收并购战略的实施,并不是简单的扩大体量,提高营收,其背后有非常重要的产业逻辑。

一是工业软件本身就是一个跨学科跨领域的高度复杂产品,它的研发涉及到众多产业知识,是工业工程和软件工程的交叉融合,是跨学科技术活动的重要载体。由于涉及到的知识领域广且多,没有一家企业能够独自掌握并开发出所有的技术和产品,合作和收并购的实质是知识联通和知识融合。

第二,智能制造方兴未艾,由实到虚、虚实结合成为大型工业公司的重要发展方向。大型工业公司开始构建研发到制造的全产业链工程服务能力,例如一些大型装备制造企业也加快布局工业互联网,生产模式和制造逻辑将会被重新定义,而工业软件则成为其中最重要的生产工具。

第三,在工业4.0时代,价值链上设计和制造的一体化,实体世界和数字世界的融合要求工业软件产品从面向特定产业具体环节的单一功能产品逐渐走向面向复杂场景价值链全生命周期的多功能平台,对于西门子和ABB等大型工业巨头,通过收并购构建平台是最有效率的手段。

基于这种理解,我们来看工业软件行业里的收并购行为,可能又是另外一种感受。

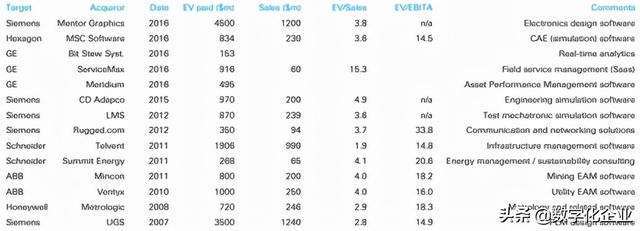

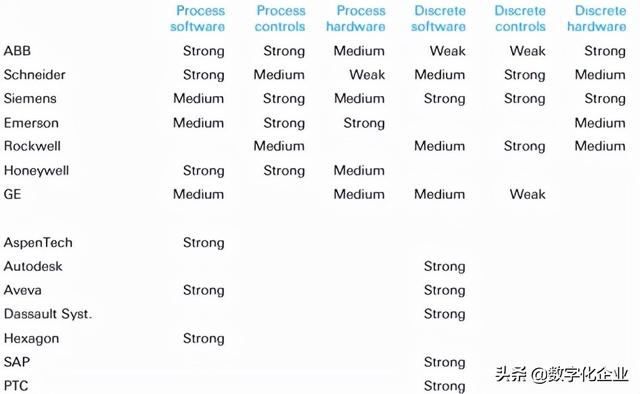

工业4.0时代的收购风波。随着德国、美国、中国等各制造业强国提出自己制造业规划,在林雪萍《仿真软件的鲨鱼时代:改变历史的并购》中,把软件行业比作的大鱼吃小鱼的过程。其实在工业领域的更大层面也是这样,比如,西门子收购UGS,海克斯康收购MSC,在工业4.0时代,已经是跨界收购了。跨界收购从表面看就是更大经济体量的公司,收购低一级经济体量的公司,从而完成对自己能力重构的同时,也能够对外赋能。通过德意志银行的报告,可以看到Siemens,GE,Honeywell,ABB,Rockwell等公司收购的节奏与解决方案的布局。

图14:Software Acquisitions in the industry space

Deutsche Bank

图15:Positioning of major automation/software providers

Deutsche Bank

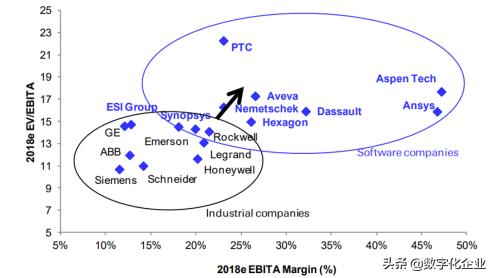

Siemens点燃了第一根导火索,自2007年35亿美金收购美国UGS之后,这个行业内的工业巨头进行了一系列的收购,以上这张图来自于德意志银行分析报告,可以看到自2007年之后一系列收购行为,到目前为止Siemens已经投入100多亿美金成为行业内最大的工业软件供应商。而且从以下的分析报告中可以看到,工业软件公司现在的估值都普遍偏高。假设真的都被这些公司收购了,以后我们国家进行收购的代价就更高了。

图16:2018 EV/EBITA and EBITA margins for select capital goods and software companies, Deutsche Bank

怎样的形态是工业4.0时代最终的形态。大鱼吃小鱼,再被更大的鱼吃掉….., 相信这样的过程会不断的演化下去,但不同的时代应该会有不同的标志。在此对工业4.0时代做一些想象:

1、随着工业互联网的覆盖与深度应用,在供给侧,企业的产业分工会越来越细,在产业链中,在制造链中只做其中一个零部件。通过区域性工业互联网,把区域中小型企业以数字化集团的方式管理起来,提升区域经济与竞争力。全国范围和全球范围内的工业互联网平台可以在全球产业链层面布局。

2、在需求侧,电商平台也会在不断的迭代,但一个趋势是,消费者可以参与对产品的更高颗粒度的定制,在相同款式下,可以按成本定制、按使用次数定制、按工作环境定制等等。

3、制造业是造物主,最终目标是更好的满足人类的需求。随着我们每个人被数字化的颗粒度越来越细,我们的习惯与消费规律都在互联网中实时的更新,供给侧被动式的营销模式,将会由人工智能变成主动式的靶向营销,我们不需要因为服装的尺码而担心,消费者将通过数字人自动被探索。数字化人在实现供给侧与需求侧匹配的自动化过程。

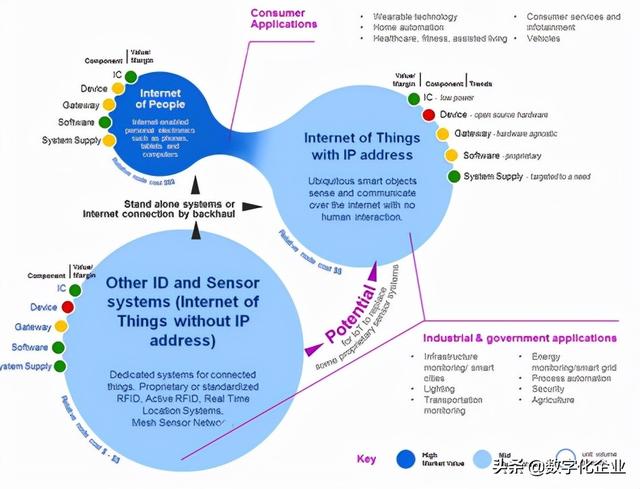

4、IT公司可能是这个时代最终的大鱼。西门子花费100多亿打造了工业软件帝国,对供给侧进行数字化升级。即使是这个行业内投入最大的公司,但相对于IT行业内的收购,那还是小巫见大巫。2016年微软花费262亿美金收购LinkedIn;2018年IBM更以总价340亿美金收购Redhat,2019年Salesforce以157亿美金收购Tableau;工业公司的收购相对于这些IT领域的巨资收购又完全不是一个体量。IT公司不管是2B还是2C,相对来说,覆盖更广泛的人类群体,它们在做“圈人运动”,它们在以数字化人的方式建立我们的“数字孪生体”从而更好地了解我们的行为规律,让供给自动满足需求。

图17:互联网-物联网-人联网

工业4.0时代

工业设计软件的定位

? 运筹帷幄之中,决胜千里之外。爱因斯坦有句名言“逻辑会带你从A点到B点,想象力将把你带到任何地方”。工业软件公司,工科背景人才济济,有着严谨的逻辑思维与专业知识。但以下这四大CAD公司,这个行业内工业软件公司的掌舵人大部分都是工业背景的,但是这并没有限制他们的想象力,恰恰相反他们极具有想象力和创新力。一方面通过他们的优质用户群体对软件提升不断的需求,探索不可估值的新发现;另一方面,这些人就像得道高僧,对着工业有着极深的洞察力,从本质出发,发展出公司的文化思想和独有的工业哲学,指导着公司健康蓬勃的发展。

图18:工业设计软件四大家族新方向

Created by Vincent LU

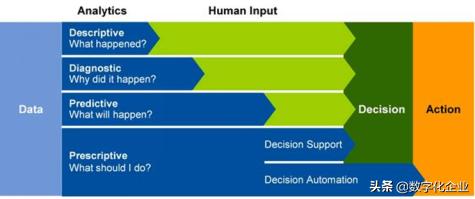

Dassault System开始布局3D Experience Platform;Autodesk应用向云原生迁徙;PTC收购ThingWorx向物联网延伸;Siemens收购UGS成立PLM,并通过一系列收购与布局向Xcelerator方向的进军。这四家公司通过他们阶梯式发展与长远布局,将来是否还是互为竞争对手真的很难说,也很可能跨界成为其他领域的竞争对手或一个部分。但有一点,这些公司的解决方案是最有机会实现产品自动化和决策自动化。随着物理世界3D数字孪生化,人、财、物多在以高保真度被数字化,数据随着人工智能技术无处不在的普世应用,由量到质的变迁,工业软件也会有前端与使用者交互产生结果为主转到后台由大数据捕捉到用户的需求自动化驱动产品的设计、工艺与制造。下面从这四家公司公开呈现的愿景图开始,来想象下未来。

图19:决策自动化

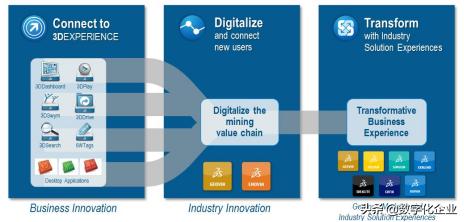

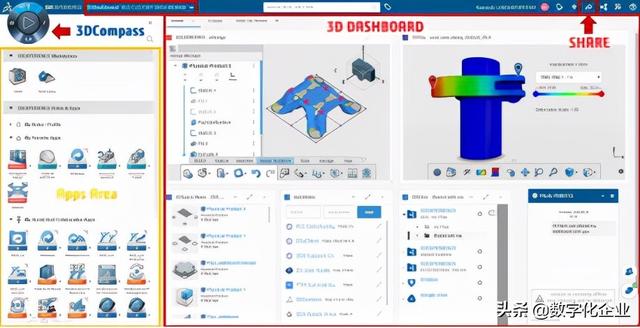

? Dassault System,完美了自然会有人欣赏。你从达索的网站的设计、布局、配色;从其公司市场资料与文化资料,不是特别能够感觉到这是一家制造业信息技术公司。我是从09年从当初的V6开始接触到3D Experience平台,这个平台不仅仅整合了达索系统所有的产品,比如非结构化大数据引擎Exalead、数据可视化Netvibes、以及把达索系统系列产品以App的方式重新设计在平台中,可以以私有云、公有云的方式部署的同时,更通过社区Community,以社交化的方式把制造业相关的供应商生态以及公共资源整合在一起,客户不仅仅可以使用其工具,还可以把全球制造业相关生态以一站式增值服务的方式提供给用户。未来,还能以数据服务的方式给公司或设计人员提供消费者的动态需求报告。工业互联网的连接对象是制造设备,物联网连接的是消费者,达索系统未来连接的是人。

图20:The 3DEXPERIENCE Platform and Cloud

图21:Dassault System: 3DExpereince Platform

? 步伐健稳的巨人,全方位拓展。西门子布局很大,从下图可以看到西门子覆盖的专业领域与学科领域是如此之广,而且从其收购的节奏来看,貌似并没有减速的趋势。这完全基于其母公司强大财力基础以及从更高维度布局制造业的愿景。从前面CIMDATA的数据也可以看到,西门子是工业软件领域最大的,也是解决方案最完整的一家公司。和达索系统一样,大家不仅仅在工业软件领域有所布局,对新兴科技领域的崇拜与应用,与前者相比有过之而不及。西门子在大数据、人工智能、云计算、增材制造、工业互联网、软件开发云都有着持续不断的覆盖与加强。从网络公开资料可以看到,西门子工业软件未来布局会连接三个方面,Connected Engineering(供给侧数字化实现),Connected Assets、Connected Enterprise Data,(供给侧与需求侧资产数字化),Mendix(连接消费者),从而帮助企业准确的寻找到打开明天的路径。

图22:Siemens PLM: Digital Enterprise Software

图23:Siemens product portfolio including Mendix

图24:Siemens announces Xcelerator integrated software portfolio

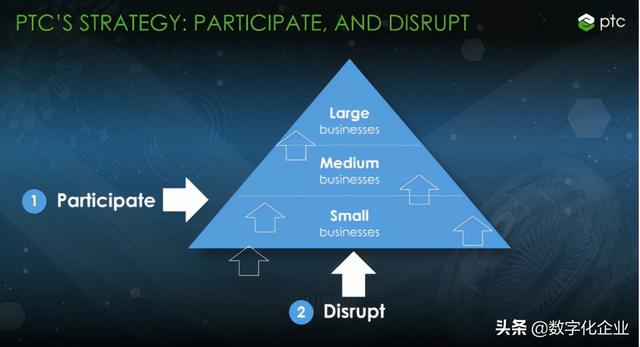

? 行业的变革者PTC。毋庸置疑,PTC的创造力以及其决断力在行业内绝对首屈一指,一直在带动着行业的变革。从全参数化Pro/Engineer开始到产品生命周期PLM的率先跨越,然后又向物联网深度领域的跨越,近几年PTC与行业相关公司扬长补短,互为生态,并与工业公司广度解决方案上开放式的衔接,可以看到PTC在物联网领域深度的布局。Onshape的收购,从表面看,通过云原生CAD提前布局未来工业软件向云端的迁徙,以及借助于Onshape去覆盖中小型市场,从而弥补与达索、西门子在主流市场竞争力的不足。

Frustum3D的收购,向下一代设计或颠覆性设计范式领域的进军。如果细心发现,在没有收购Onshape之前,从基于云的视角来看,PTC在物联网上的布局还不够完美,因为数字化资产模型的产生还要通过桌面版的Creo,交互式技术文档还需要通过Creo Illustrator,这两个系列的产品还是基于传统的Windows桌面程序。但是Onshape加入,彻底地让PTC的物联网解决方案全部基于云。为什么没有提PTC是工业互联网公司,而提它是物联网公司。因为物联网链接的是消费者,可以连接更广域的市场。和达索、西门子一样,这三家公司都在向更广域的基于数字化资产的开发上快速跃进。

图25:PTC收购Onshape

图26:PTC颠覆中小型市场

? 三足鼎立,Autodesk。Autodesk是个了不起的公司,并且在商业模式上极具创造力。从AutoCAD发布以来,几乎没有哪个工科的没有用过这款软件。但Autodesk可不仅仅如此,Autodesk同时也是世界上最大的数字化内容与建筑设计软件公司。从创成式设计到增材制造领域,也是解决方案最完整的公司。在工业领域,Autodesk也有着完整的解决方案。我们通过前面的收购路线图可以看到。因其在数字化领域对用户数字化体验强悍的渗透力,未来大BIM的发展(虚拟城市是建立在大BIM的基础上),以及在制造业上的下一代布局(所有产品在云上的布局),如果发挥起来,从覆盖面上,可以比前三家公司还要广。前面三家公司在部署的时候给人还有着新旧动能转换对业绩冲击的顾虑,所以在解决方案推广上,还没有彻底新老替换。但是Autodesk的决心确实非常大的,全面向续订,向云进去,为未来布局。

图27:Autodesk三大领域

图28:Autodesk创成式设计

? “不当家不知柴米油盐贵”。四大家族产品线,别看有些是收购的顶级产品,但收购后也不一定能看到鲜花绽放。别看前面描述的那么美,这个里面各家还是困惑多多的。他们不仅仅要面临外部竞争对手进行防守,遵守生存法则。同时也得小心走好每一步规划,探索发展之道。在这种颠覆性技术大替代的环境下,体量大了,一不小心就容易栽跟头。外界要善于观察,善于发现其规律中暗藏的玄机。

从许可证方式,走向续订服务,走向SaaS模式。在这个时代,工业软件这三种模式都存在,Dassault System,Siemens PLM这三种模式都有,Autodesk,PTC目前主要是后两种方式。软件的使用成本由固定资产转向公司费用。在计算机时代,传统的折旧方法在工业设计领域的软硬件有点不大适用了。

首先工业软件的硬件环境通常是工作站,通常用3-5年必须得升级了,不然软件都跑不动了,而且现在各大软件公司也逐步放弃Unix平台上软件的更新开发,那么随着Windows的升级速度加快,以及对老系统不在维护,导致企业硬件与操作系统的更新也加快。基于这种背景,3-5年后,这个硬件就不能再用了,跑不动软件了。

其次,软件购买企业只有使用权和拥有权,不能自由的卖给第三方(具体原因这里不详说)。云工作站今后会有替代传统工作站的趋势,关键是计算资源是弹性的,而且还可以按需使用。如果团队人数也是弹性的,那用云工作站就更适合了。那么软件通过续订租赁的方式,加上云工作站,可以帮助一些降低使用成本。再加上弹性时间与费用的使用,有些企业也不再愿意冒风险通过其他途径来使用。而SaaS模式,软件就更彻底的用租赁或者流量的方式来使用了。新的商业模式,新的软件形式,新的硬件使用方式,构建了新的价值传递的方式。

? SaaS化,还是SaaS。现在既有桌面版软件,也有基于SaaS的软件。SaaS化,就是通过一些远程可视化的技术,让传统桌面软件跑在云上。优点是:软件无需重构,对客户端可以在不同的硬件和系统上,对硬件要求非常低。缺点是:云计算资源成本比较高。SaaS又分为两种部署方式,但都是基于浏览器环境运行的。一种是纯云的方式运行,另一种是安装在客户端,程序以App的方式装在本地,并且通过浏览器中的portal来启动,计算资源可以选择本地也可以选择云。因SaaS是基于云原生的,未来的使用场景将会极其丰富。

? 当最好的免费的时候。 这个世界有一种规律,我们要做的事情是D,但是必须基于C的基础上,C又得基于B的基础,B又需要自己与A所构成的基础。并且我们还发现,D很容易实现,C难一些,A最难。在制造业工业软件中,A就是CAD软件。而且A很有可能会重组,基础模块免费使用,其他模块按时间付费或按其他方式计费。如果这步部署在我们可替代国产工业软件还没有出来之前实现,那么未来国产工业软件的发展,又将面临更高的挑战。今天已经出现这种趋势的动作。

在理解产业发展规律和趋势的基础上

实现中国工业软件的自主可控

一、在开放条件下实现自主可控

我们在做什么?国产自主可控固然重要,尤其是在中兴、华为事件之后,国家对工业软件前所未有的重视,但也发现,执行的时候,有些以偏概全、矫枉过正。国产自主,100%源代码代码可控。除非是企业为满足自身需求定制化开发,在市场化环境中的产品基本是不可能的。从三个方面来看:

1、什么是国产自主可控?我们软件开发环境IDE,编译器,开发语言是自己的吗?尤其是编译器,这个层面大部分是国外的;基于开源库开发出来的软件是国产自主可控吗?实际上,工业软件大部分开源库也是国外开发的,一旦开源组织被收购,也会面临一定的风险。即使是开源的,像Google对华为做了什么,GitHub对伊朗做了什么?不是照样可以封锁吗。在全球化的时代,有些时候的确因为国外的技术封锁,让我们受制于人,但是当我们没有办法直接实现目标的时候我们可以分步走,国产是一定需要的,但我们应该在熟悉技术特点和产业规律的基础上做到分步替代,而不要自己建一堵无形的墙,来限制我们国产工业软件企业的发展。最应该做的是通过客观理性的分析,借力借势,分步实现,分步替代,打造具有市场竞争力的产品,让更多的国内企业使用,建立一定的区域市场优势。和工业互联网当前强调硬件互联,发展应用生态不一样,此阶段对于有些企业来是锦上添花,更进一步。但工业设计软件是制造业的刚需,必须有规划、有部署、实事求是、脚踏实地的一步一步做。

2、要深挖国外工业设计软件产业的发展规律。虽然没有四大公司的CAD那么有名气,但这个行业内还是有不少其他CAD软件的。比如:Pro/Engineer(85年成立,88年发布)SolidWorks(93年成立,95年发布),Solid Edge(2年时间左右)、Spaceclaim(2005年成立,2007年发布)、Onshape (2012年成立,2014年发布)等等,其实这些软件无到有并没有花特别长的时间,但很多软件是借势借力完成了自己的进化,就像有些事情自己从头到尾没走过,做起来就感觉比较难,如果走过一遍的,心里就非常有数,知道做同样一件事大概需要什么资源、什么步骤、差不多需要多长时间,另外还能找到成熟的团队。即使在这样的情况下,这些软件也很少用开源的组件(前面有提过开源的优缺点),而是努力去自己开发或者用成熟的商业组件,就像汽车产业一样,现在许多工业软件已经实现了基于全球供应链开发,使用全球成熟的商业化组件,开发市场化成熟的产品。

3、事关军事或国家战略的重点领域,不能使用国外组件开发,必须得自己打造完整的组件产业链。我们要学会调用国内的有生力量,这种时候可以以项目制的方式,面向目标,完全定制开发的。国内这个方面的资源还是比较丰富的,只是没有得到好的发展环境,成果拿不出来。国内企业的科研院所、高校的实验室,如大连理工大学,北京航天航空大学,华中科技大学等等,在CAD/CAE领域还是有着非常丰富的积累。工业软件,我们国家缺乏的是底层核心组件的替代品,这方面不是能一蹴而就的,国外在这方面已经走过了技术沉淀的时期,如果再让我们的科研工作者重新研究,这个得有总体规划、总体架构,这些工作在前期很难有太多商业化的价值,学术成果也不会太大,因为别人已经研究过了。在这种情况下,我们要舍得投入,要信任国内的研发团队。

二、国产工业软件的现状

工业软件从1957年至今,60多年的历史了。如果今天我们还是计划从无到有的方式依葫芦画瓢,顺着别人的路径发展,不是不可以,但这种发展速度可能很难满足我们工业进步的需要。从资源投入的角度上看,我们要考虑谁来投入和怎么投入两大难题,虽然已经有了成熟的经验,但把60年功课缩短到2-5年之内,我们的资金和人力投入估计也不是目前国内现有的工业软件公司可以承担的。

即使如此艰难,行业内仍然有一批有使命感、有情怀的公司在通过自己的方式艰难地前进着。目前2DCAD市场,国产CAD已经可以很好的与国外2DCAD同级别对抗了,但大部分公司还是通过加入IntelliCAD Technology Consortium ("ITC")组织,基于IntelliCAD开发国产2DCAD。成熟的商业软件发展到这种形态是正常的。3DCAD软件,我们也有ZWSOFT,CAXA,山大华天这样的老牌劲旅,近两年来也有一些有实力的新鲜血液加入,但还是无法动摇到四大家族的根基,从产品的功能、多产品的组合与用户体验,以及底层技术构建上,市场营销策略上,需要提升和补课的空间仍然巨大,国内企业的业务领域大多处于四大家族没有布局的边缘市场。当然,工业软件产业也有其无奈的地方,它虽然是信息化技术的产物,但不像互联网产业,可以利用资本市场快速扩大,但是这个“小行业”却处于价值创造的最关键最核心的环节,也是最初始的环节。

没有工业软件,“造物主”的脖子会被卡住,不能呼吸。互联网体量很大,但没有它我们还是可以维持基本产品的制造。两者的战略重要性不可同日而语。另外政策的支持也需要做到精准发力,虽然可以通过政策可以撬动资金,但我们也可以看到,越来越多的公司涌入市场,有真的想投身此领域给国家助力的,也有投机此领域,利用资源杠杆发达一把的。其实仔细一算,这个行业可以承载的资源真的不是特别多,资金、人力规模、时间窗口就这么多,怎么集中力量和优化分配是个挑战。

三、展望未来,寻找国产工业软件的自主道路

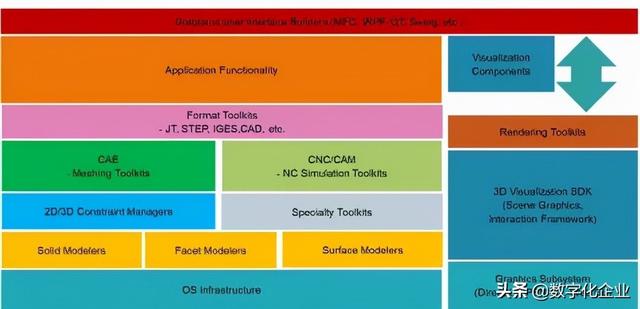

1、全局视角,透视CAX软件架构

在描述国产工业软件发展路径之前,我们先通过下图工业设计软件的框架和技术栈来了解 CAD/CAE/CAM软件大概会涉及到哪些核心的方面或者组件。就像建筑一样,得先知道这个建筑是有哪些部分组成,它们的结构是什么样的,然后再研究每个部分怎么实现,这个“钢筋”、“水泥”或者“玻璃”是自己制造,还是寻找供应商。或者像前面所提的企业一样,里面的零部件或者核心部件,是自己造还是通过供应商。这点很重要,做个软件原型和开发成熟的软件基本上是两件事情。前者是研发类型的工作,后者是工程化设计类型的工作,要满足广大用户的需求,需要考虑软件的用户体验、性能、稳定性等。技术框架就像指南一样可以帮助我们了解都今天成熟的工业软件是由哪些部分组成。不过也需要注意,在当前新技术和替代技术层出不穷的时代,也许我们有机会不需要依靠这个体系,在部分领域存在换道超车的机会。

图29:商业化CAD/CAE/CAM工业软件的架构及覆盖的技术栈,Created by Vincent LU

我们在重视工业软件功能和性能创新的时候,一定要更重视架构创新,达索、西门子、PTC等工业软件巨头,往往也是某一类CAX产品的架构定义者,他们能够推动供应链上的协调与合作、与组建供应商和关键用户共同完成产品研发,或者说,类似于装备制造业中的大型系统集成商,这些跨国公司往往也是工业软件产品的系统集成商,他们能够站在系统集成的角度进行资源的调配,控制新产品的开发,系统集成是工业软件这个特殊产品生产组织的主要方式。

从这个角度上来看,如今全球工业领域正处于一个新的变革时期,工业软件作为最重要的生产工具和平台,也处于架构创新的关键时期,工业软件涉及到的产品单元、生产组织和应用场景都将发生重大变化(例如前文提到的产品集成化、应用云化等),国产工业软件的自主创新一定要有系统的意识,比如基于特定行业、特定应用场景,行业管理部门、龙头企业和关键用户要充分认识到自己的能力优势,以在新技术平台上构建新的系统架构为目标推进国产软件的发展。

2、应用为先,优先发展专用软件

正如前文提到,工业软件的发展过程中,用户是创新力量的重要贡献者,没有用户的工业软件,即使功能再强大也难以存活,更谈不上迭代创新。因此,我们在工业软件的战略制定上,应该是高举高打,远眺未来,但是在具体项目落地上,一定要重视产品的应用和反馈,一定要强调应用为先。在这种情况下,我们要把专用工业软件的发展列为优先目标。

从技术上看,之所以把开发专用工业软件也作为发展之路,主要考虑两个情况:

①特殊领域的应用。CAD在各个领域基本可以实现通用,除了一些特殊行业,还需要在此基础上做二次开发。但CAE应用领域,尤其是那些需要深度应用的领域,市场上现有的CAE只能解决部分问题,虽然他们有不少成功用户,但是怎么用的方法以及规范、试验数据等等是客户的核心信息,不一般不会分享出来,另外还有不少用户会基于现有的CAE平台,在其基础上做二次开发或者只是借用其前处理平台,求解器自己开发,在航天、航空、船舶、汽车、高端装备领域,这样的情况是非常普遍的。

②100%自主可控。不仅仅是国外,其实国内这些领域的企业都有很强的自研能力的,但大部分情况还是自给自足,不可能拿出来共享,没有实现市场化。虽然有自研能力,但是与那些专业工业软件公司相比,管理模式、人力投入、资金投入还是没法比的。为什么没有商业化,也许自给自足才是其使命,也许缺乏竞争力,也许因为企业或者科研院所的机制,有各种原因。对于这样的情况,如果做不到合力发展,同舟共济,那就只能跟着无形的穹顶(穹顶之下)随波逐流了。但这里想说的是,我们有这个配套的人、财、物的资源。我们仍然有一定的超越和重构基础,但是可能需要非市场的手段,从更高维度来进行资源整合,这里不仅仅是政府支持,而是需要一个大手段和大平台,高屋建瓴,创造更好的产品。

3、落子为棋,重视组件的力量

在国家政治竞争之间,把商业化产品作为武器,来扼杀一个国家的产业,确实让人防不胜防。但组件和软件还是有很大区别的,行业内的组件大部分是没有加密的,主要商业模式要么是年费的方式,要么是提成的方式(根据最终品售价拿一定的提成),从技术角度,在合法合同内,是没有办法阻止你继续使用的,它就是个开发包(SDK),购买者和使用者是基于信誉上的合作关系。而且组件和最终商品不一样,最终商品为了持续不断的盈利,每年都会推出新的版本让用户升级来创造基于存量市场的营收,但组件不大会频繁的升级,因为底层变化太大会导致软件的不稳定。借鉴国产商业化的工业软件,路线可以考虑使用商业化组件方式来进行开发,参考前面所举例的几家知名的CAD公司,如:SolidWorks,Solid Edge, OnShape, Spaceclaim等公司的历程。我们前面提到的借力借势就是使用一些成熟的商业化组件,等到自身成长发育到一定水平,再通过与国内高校、研究机构的合作,逐步替代国外的组件,在底层研究上,中国人并不弱,只是缺少一定的环境。

另外,对于商业化的工业软件,其实更应该关注的是这些企业的灵魂人物,他们的工业哲学(工业软件的思想体系与方法论),这个是需要环境的熏陶与实践中成长出来的,他们工业哲学的层次会直接影响他们的产品与市场营销策略是在满足哪块细分市场。这里也需要他们有工业情怀,一味地逐利只会成为商人,很难成为改变时代潮流的产业革命家。

4、透视未来,发展工业软件要有想象力

在工业4.0时代,新技术、替代性技术层出不穷。就像3D打印一样,把它叫“增材制造”,和“减材制造”、“等材制造”一样的,用新时代的名字更高层次的归纳总结了加工领域。CAD、CAE、CAM等领域在这个时代是否也有共性的元素。有的时候我们可以调节下历史时间轴再往过去看看或者再往未来看看,是否还叫这些名词。数字孪生(Digital Twin)与数字主线(Digital thread)概念的出现,各种解释也很多,概念的延伸与泛化是这种名字的能量,无可厚非,这两个词的能量真的很大。

特斯拉的创始人伊隆·马斯克特别喜欢“第一性原理”,借着这个思想我们也可以思考下,工业设计软件是什么?工业设计软件就是一种工具。从历史角度看,这个工具存在的本质是不一样的。为了帮助工程师更方便的修改图纸,对数据进行重用;为了制作虚拟样机;为了提升产品开发的速度;可以做更复杂的产品……,不同的理解会形成不同的范式。就像家电领域一样,白色家电用来代替人类劳动,黑色家电用来让人类娱乐。工业软件的范式也在方式改变。创成式设计到增材制造就是一种新的范式;3D扫描到增材制造也是一种范式。

未来这些工具是否以工程师为主要使用对象,还是说消费者就是未来的工程师。随着工业软件的应用过程中产生的数字化模型海量的增加,几乎所有人造物都有对应的数字化模型,由量到质的转变之后,是否还需要用设计软件重新设计还是有其他替代软件做高维度颗粒度的改变即可。随着Digital Twin的定义与内涵的丰富,数字化模型被赋予“灵魂”;随着各种动态互联技术的出现,Digital Thread让数字化模型具有“沟通能力”;工业设计软件会以怎样的形态,会以怎样的范式出现在我们的时代中。

其实说到这里,内容到这也快结束了,相信大家心里也有了一定的答案,这篇文章只是尝试从各个不同的角度了解下行业历史、行业进展、工业软件产业、国产工业软件发展的传统途径。在国外的工业软件公司研发团队中,其实是有不少中国人的,也有不少顶级人物已经回国发展,这是我们可以看到希望的地方。祝我们国家工业产业软件蓬勃发展!

转自公众号:PLM之神